從「挖礦」到「開發智能」

你好

今天,我們將深入剖析 Galaxy Digital 於 2025 年第二季度的財報。這家數位資產與資料中心解決方案供應商正積極推動轉型,處於關鍵期:其核心業務雖然貢獻了 95% 的營收,卻只有不到 1% 的利潤率;而全新的商業模式則承諾實現極為吸引人的收入與支出比例。

要點總覽

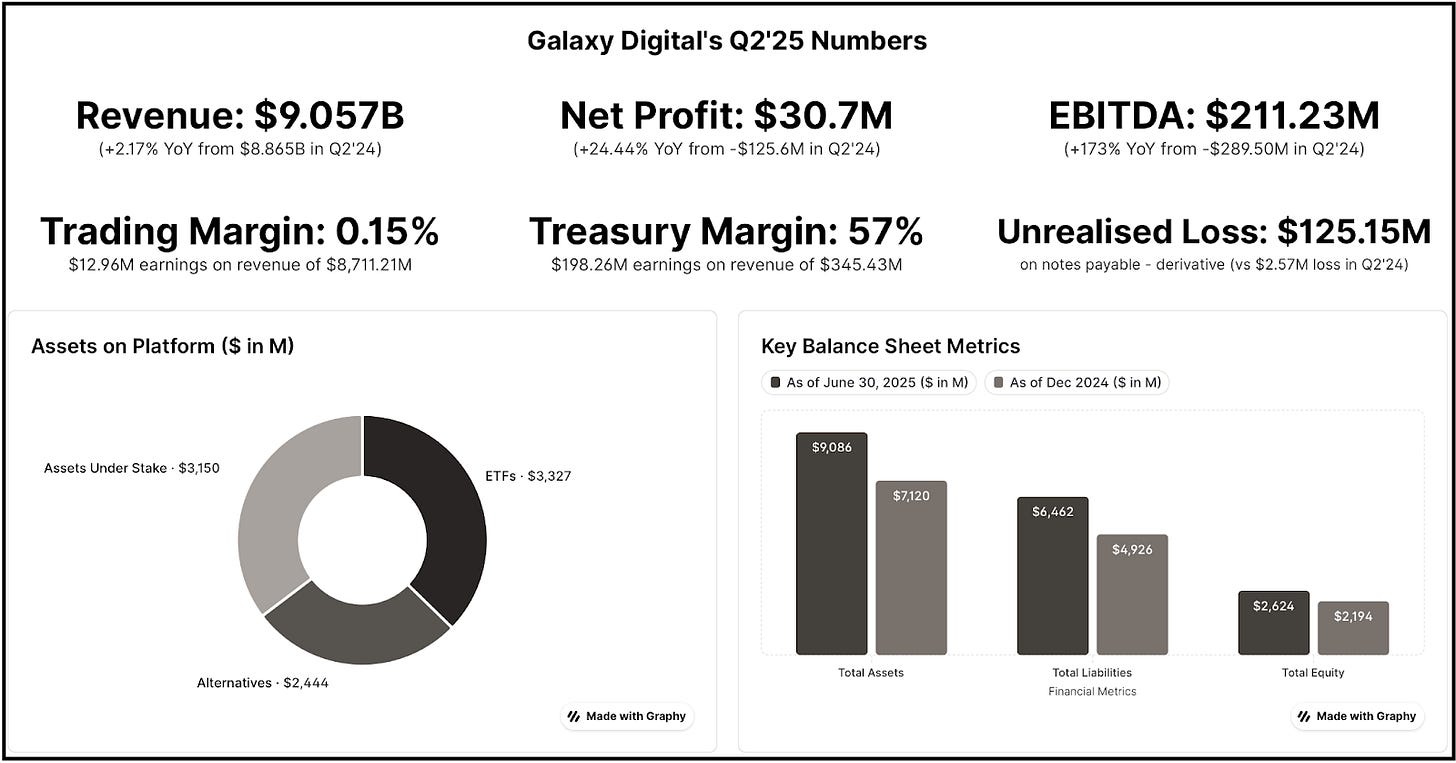

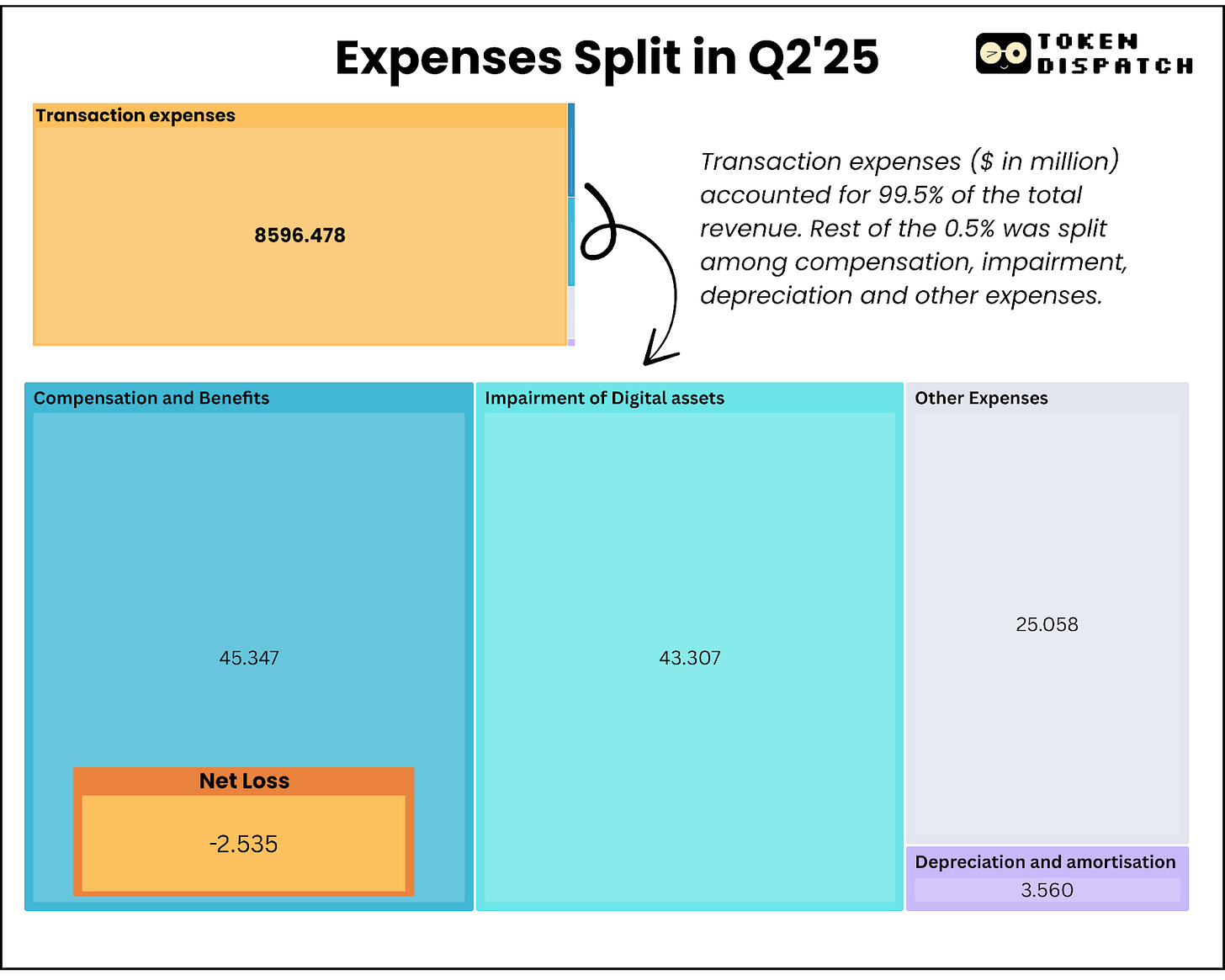

- Galaxy 的加密貨幣交易業務雖有 87 億美元營收,卻僅帶來 1,300 萬美元利潤(利潤率 0.15%),本季度薪酬高達 1,880 萬美元——核心業務現金流為負值

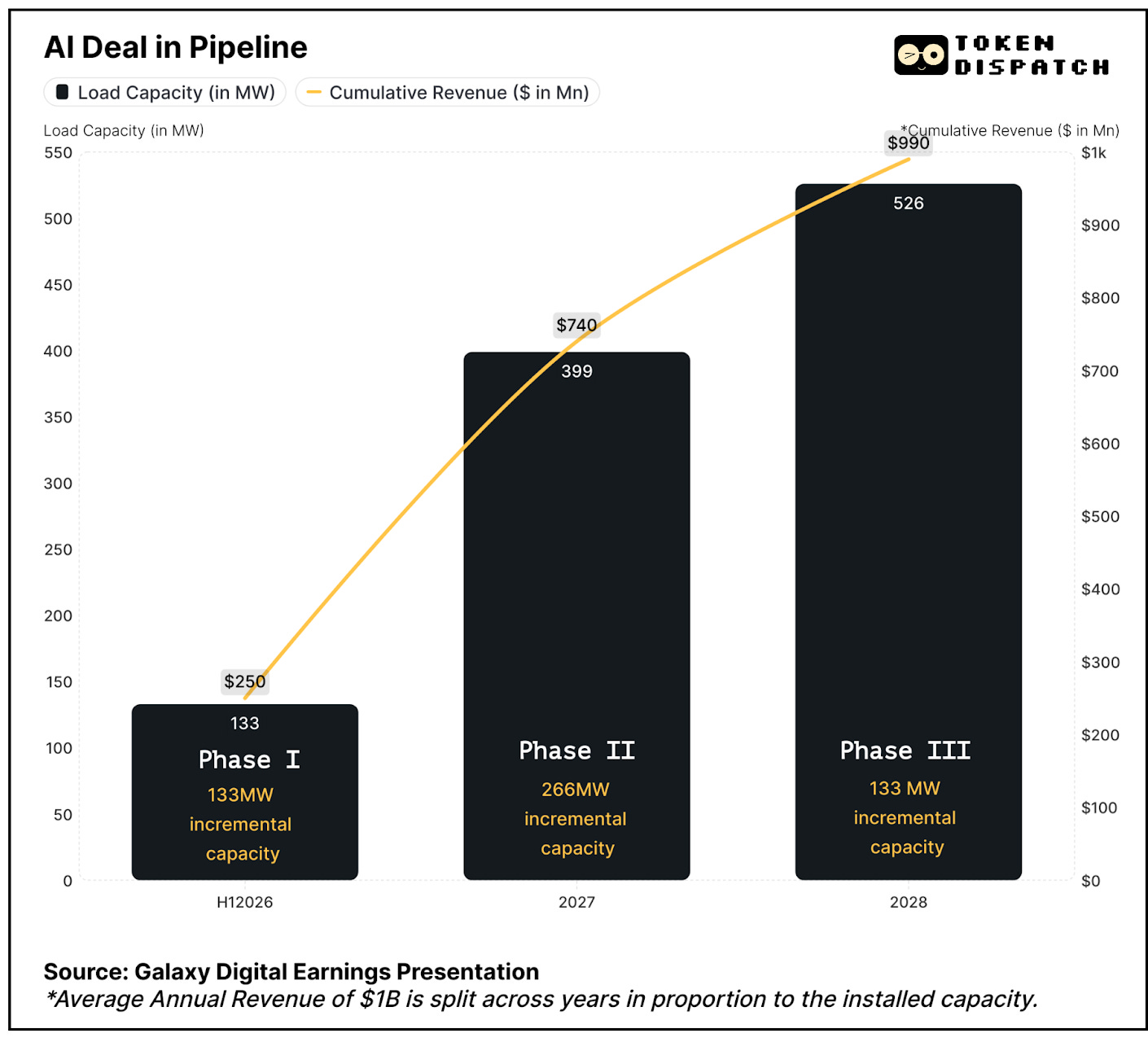

- AI 轉型:已與 CoreWeave 簽署 15 年期協議,涵蓋 526 兆瓦,承諾自 2026 年上半年起,分三階段達成平均每年逾 10 億美元營收,毛利率高達 90%

- 公司掌握德州 3.5 吉瓦產能,位處電力嚴重短缺市場,預計資料中心需求至 2030 年將成長四倍

- 公司已取得 14 億美元項目融資,證明其商業模式可行並有效降低執行風險

- 目前營運依賴資金池收益(第二季度 19,800 萬美元),因交易業務資本消耗大且回報極低

- 股價一度大漲 17%,但投資人認為 2026 年上半年前不會有新增收入,隨後回檔

細讀 Galaxy Digital 第二季度財報,往往容易忽略公司即將迎來的重大轉變。深入分析可發現,Michael Novogratz 領導的公司,正從高波動性的加密交易,邁向更具永續性的 AI 基礎設施營收模式關鍵時刻。

擺脫加密亂象,輕鬆投資數位資產

無須記住助記詞,無需擔心交易所遭駭,更不用深夜加班部署錢包。

透過 Grayscale,你可以像投資股票一樣配置比特幣、以太幣及其他加密資產——所有產品皆受監管,並向 SEC 報備。

- 無需自行管理私鑰

- 無需接觸未受監管的交易所

- 無須克服高學習門檻

這對個人與機構客戶而言,均為投資數位資產的便捷解決方案。

AI 基礎設施新藍海

Galaxy Digital 正推動區塊鏈產業少見的大規模轉型——從低利潤交易業務轉向高利潤 AI 資料中心。

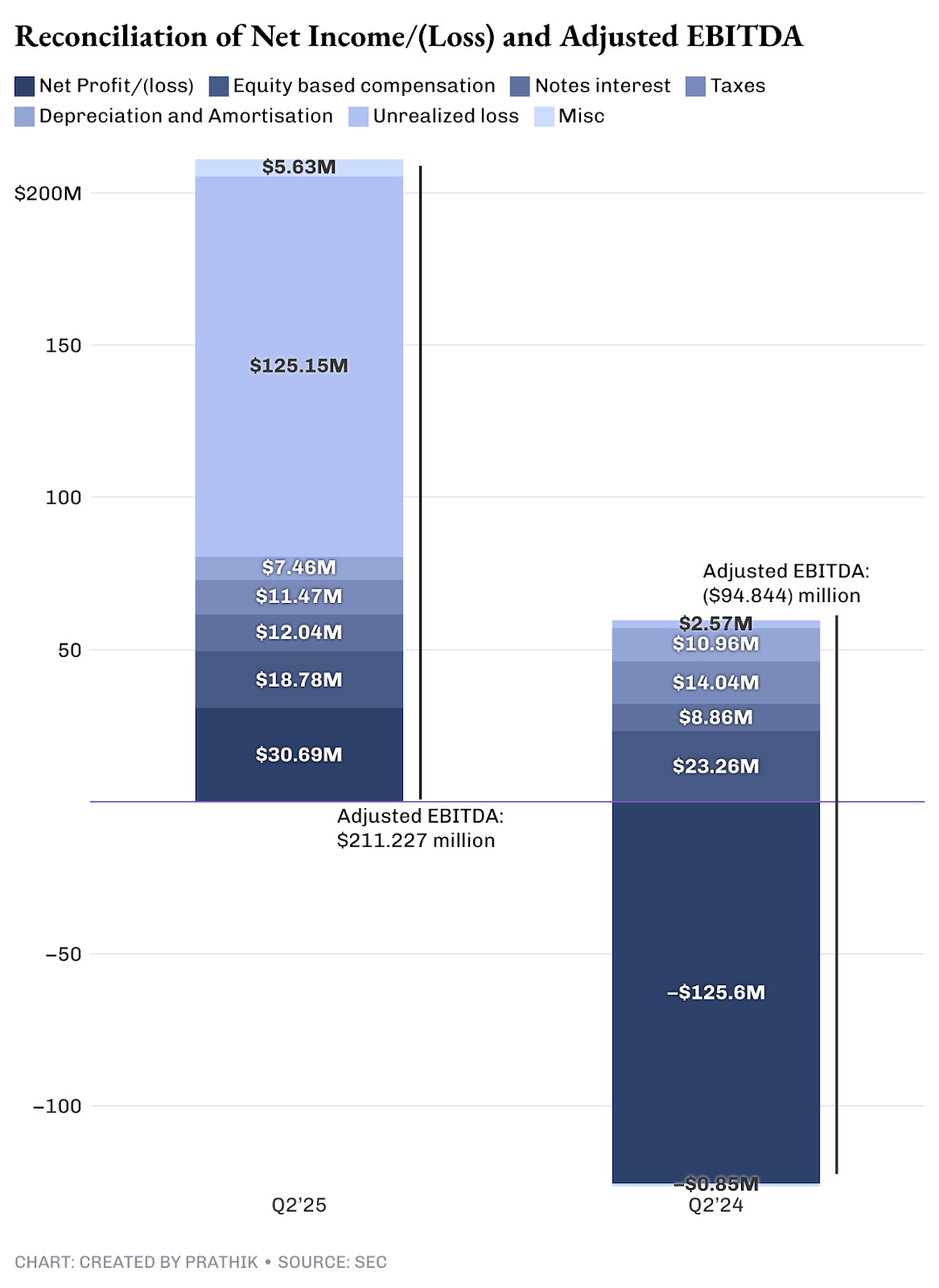

本季度 Galaxy 淨利為 3,100 萬美元,若扣除非現金與未實現費用,經調整 EBITDA 達 21,100 萬美元。

在公司總體獲利結構中,交易業務 87 億美元銷售額僅創造 1,300 萬美元收入,利潤率僅為 0.15%,也就是說 95% 的營收幾乎沒有實際利潤。

相較之下,最新簽署的 AI 資料中心合約,年均營收上看 10 億美元,且毛利率高達 90%。

雖然我看好 AI 與高效運算力建設,但如此高獲利承諾過於樂觀。以業界龍頭 Equinix 與 Digital Realty 為例,本季度毛利率僅 46-47%。

但從營收來源來看,轉型方向無誤。目前 Galaxy 主要收入來自高成本、低利潤的交易業務,但大部分淨收益(即收入減支出)則來自資金池與自營部門。

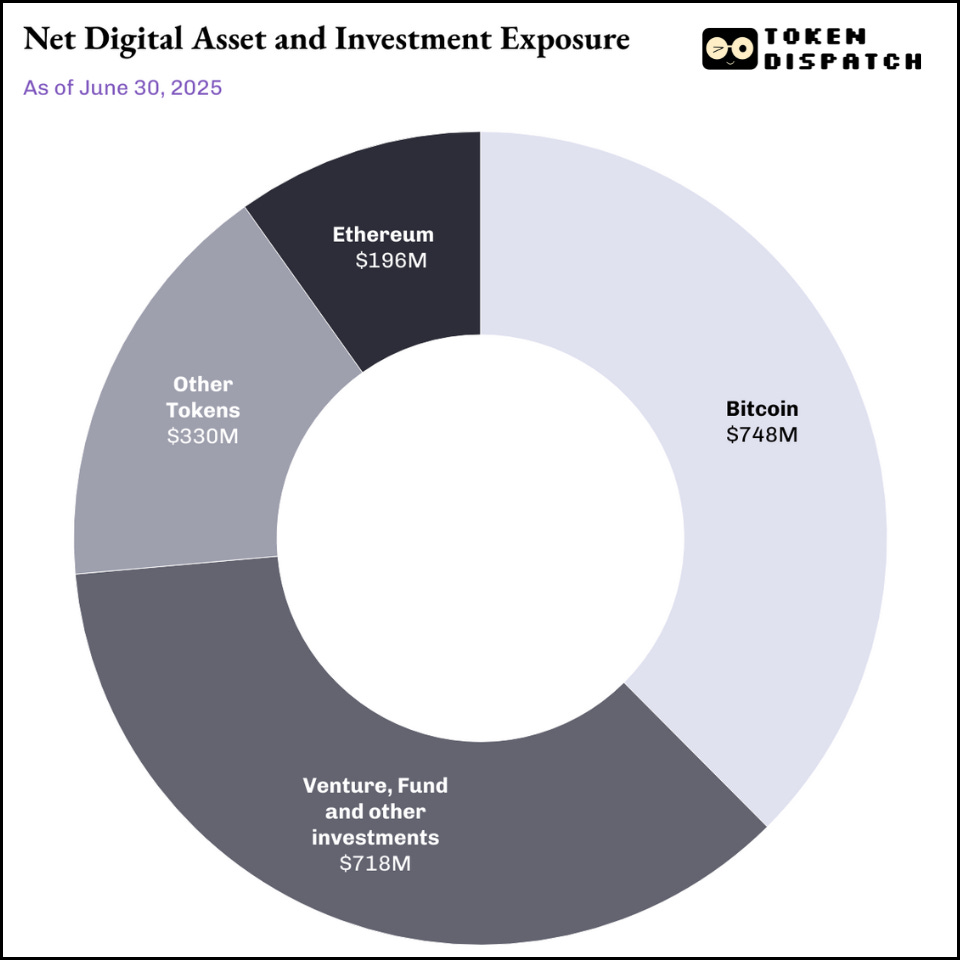

資金池業務涵蓋數位資產與挖礦投資、股權投資,以及相關資產的已實現與未實現盈虧。

其 20 億美元資金池不僅是投資渠道,更是行情有利時重要的融資來源。

該業務本季在不計入非現金未實現收益下創造 19,800 萬美元盈利。與傳統加密企業不同,Galaxy 能在重要時機出售資金池資產,靈活調度資金。

這與 Michael Saylor 的比特幣資金池策略完全不同。後者主張「買入永不賣出」,本季帳上未實現損益高達 140 億美元,但這僅是帳上價值,Strategy 股東無法直接受益。

延伸閱讀:Strategy’s Mark-to-Moon 🌒

Galaxy 則靠策略性出售資金池資產,將部分獲利轉為現金並回饋給股東。

不過,Galaxy 的資金池事業並非長遠穩定的營收來源。只要加密市場處於多頭週期,該板塊就能持續獲利,但無論傳統或加密市場,波動與週期性無可避免,回報高度取決於市場狀況。

因此 Galaxy 必須積極推進 AI 轉型,畢竟現行模式難以為繼。

市場空間與前景

Galaxy 站在 AI 算力爆發與美國電力基礎設施短缺的交會點。McKinsey 預估,全球資料中心需求將從 2023 年的 55 吉瓦衝高至 2030 年 219 吉瓦,成長四倍。

超大規模雲端服務供應商預計,2028 年在資料中心的資本支出將達 8,000 億美元,較 2025 年成長 70%,但恐受限於電力供給。

Galaxy 最大優勢在於擁有德州 Helios 園區潛在產能 3.5 吉瓦,可供 70 萬戶家庭用電。目前核准 800 兆瓦,剩餘 2.7 吉瓦正接受電力可靠性委員會(ERCOT)評估。Galaxy 已成為 AI 基礎設施市場最大供給者之一。

Galaxy Helios AI & HPC 資料中心園區數位模擬圖,德州。

這次轉型的基礎在於與 CoreWeave 簽署的 15 年戰略協議,屬產業歷來最大 AI 基礎設施合作之一。CoreWeave 承諾分三階段採購 526 兆瓦 IT 產能。

90% 毛利率來自資料中心建設完成後形成的輕資產營運模式。

我認為 CoreWeave 合約最大挑戰還是在執行層面。就在我思索 Galaxy 融資、規劃及執行的挑戰時,該公司已跨過重大門檻。

8 月 16 日,Galaxy 成功為 Helios 資料中心完成 14 億美元專案融資,確保第一期資金來源,這大幅提升了項目排除資金風險、驗證商業可行性的信心。

現金流結構剖析

Galaxy 的現金流結構突顯交易業務之不穩定,也證明 AI 基礎設施才是更可持續的財務支柱。

截至第二季度末,公司持有 11.8 億美元現金及穩定幣,雖規模龐大但實際可運用空間有限。Galaxy 的交易事業天生資本密集,必須保有大量現金儲備以應對保證金貸款,因此 11.8 億美元中大多數無法隨意動用。

公司實際可自由運用現金流極低。扣除 1,420 萬美元利息與日常營運開銷後,核心業務現金餘額幾乎見底。

因此,Galaxy 只能依賴加密市場上漲(即資金池和挖礦業務)來支應營運,但這種方式本身波動大且難以預測。CoreWeave 的三階段合約結構與高毛利,有望為公司帶來立即產生正現金流。

即使毛利率未達 90%,即便只有 40-50% 也遠較資金池業務的周期性回報來得穩定可靠。

不似交易業務必須不斷投入營運資本與技術基礎建設,資料中心業務能創造自由現金流,用於拓展或發放股利。

Galaxy Helios 專案融資,已有效緩解資金壓力,將工程資金與日常營運資金徹底分離;而交易業務擴張則需動用公司資產負債表,與其他部門爭取經費。

支出結構透析

數位資產事業本季支出高達 87.14 億美元,其中 85.96 億為交易相關費用,占比最大,幾乎全數為轉手成本,毫無毛利空間。在交易同質化、價差愈發收斂的環境下,Galaxy 難以再精簡成本結構。

更嚴峻的是,本季以現金支付的股票薪酬達 1,880 萬美元,已超過核心業務獲利(1,300 萬美元)。

AI 基礎設施轉型將大幅優化獲利結構。資料中心投產後,變動成本極低。

舉例來說,Galaxy 整體數位資產事業調整後本季毛利為 7,140 萬美元。若僅 Helios 一、二期(約 400 兆瓦)全部產能投用,單季營收即可望達 1.8 億美元,營運複雜性與成本則顯著下降。

市場反應分析

Galaxy 公布第二季度財報後,24 小時內股價上漲 5%,一週內最高漲幅接近 17%,但隨後部分投資人獲利了結,股價回落。

原因是 21,100 萬美元的獲利中,約 18,000 萬美元來自非現金調整及資金池收益,並非營運改善帶動。

多數投資人尚未將 Galaxy 轉型 AI 基礎設施的挑戰納入評價,畢竟資料中心業務要到 2026 年上半年才會產生實質營收。

綜合上述,我依然看好該公司長線表現。

正接受 ERCOT 審查的 2.7 吉瓦新增產能,展現 Galaxy 積極奠定長期基礎設施服務定位,而不僅僅是代管型經營角色。

項目全面完工後,Galaxy 在德州的資料中心規模將可媲美亞馬遜、微軟、 Google 等全球頂尖超級運算中心,將進一步增強議價實力與經營效率,有效提升毛利率。

公司憑藉深厚的加密原生經驗,將在 AI 與區塊鏈交匯的創新賽道中,展現無可複製的獨特優勢。

未來展望

Galaxy 正在賭上企業未來。若 AI 基礎設施轉型順利,將由獲利有限的交易平台蛻變為現金流發電機;反之,則可能在德州砸下巨資卻陷入資產負擔、核心業務萎縮。

14 億美元專案融資反映外部信心,但我特別關注兩大關鍵指標:其一是能否如期交付 133 兆瓦 AI 產能,其二是即便表訂 90% 毛利率,實際運作後能否真正落實。

現有業務可維持日常現金流,但若要進一步擴大投資,仍高度依賴加密市場維持強勁動能。AI 基礎設施預計將帶來穩定且持續的收入,其成敗則取決於未來 18-24 個月的執行情形。

最新專案融資雖消除了主要執行風險,但 Galaxy 仍需以成果證明,有能力將加密礦業基礎設施轉型為企業級 AI 運算中心,才能贏得投資人長期青睞。

以上即為 Galaxy 第二季度財報深度剖析,敬請期待下期專業分析。

感謝您的閱讀與支持。

免責聲明:

- 本文轉載自 [Token Dispatch],著作權屬原作者 [Prathik Desai] 所有。如有相關異議,請聯絡 Gate Learn 團隊,我們將即時處理。

- 免責聲明:本文所載觀點及意見僅屬作者個人立場,不構成任何投資建議。

- 本譯文由 Gate Learn 團隊完成,除非特別註明,請勿隨意抄襲、散布或轉載。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)