من تعدين العملات الرقمية إلى تعدين الذكاء

مرحبًا

نستعرض اليوم بعمق نتائج Galaxy Digital للربع الثاني من عام 2025، في الوقت الذي تستعد فيه الشركة الرائدة في حلول الأصول الرقمية ومراكز البيانات لتحول استراتيجي بارز. من نشاطها الأساسي الذي يحقق 95% من الإيرادات بهامش ربح أقل من 1%، إلى نموذج أعمال جديد يعد بنسبة إيرادات إلى مصروفات تكاد لا تُصدق.

خلاصة الموضوع

- يولّد قسم تداول العملات الرقمية في Galaxy أرباحًا بقيمة 13 مليون دولار من إيرادات تبلغ 8.7 مليار دولار (هامش 0.15%)، مع دفع 18.8 مليون دولار رواتب فصلية، ما يجعل التدفقات النقدية للنشاط الأساسي سلبية.

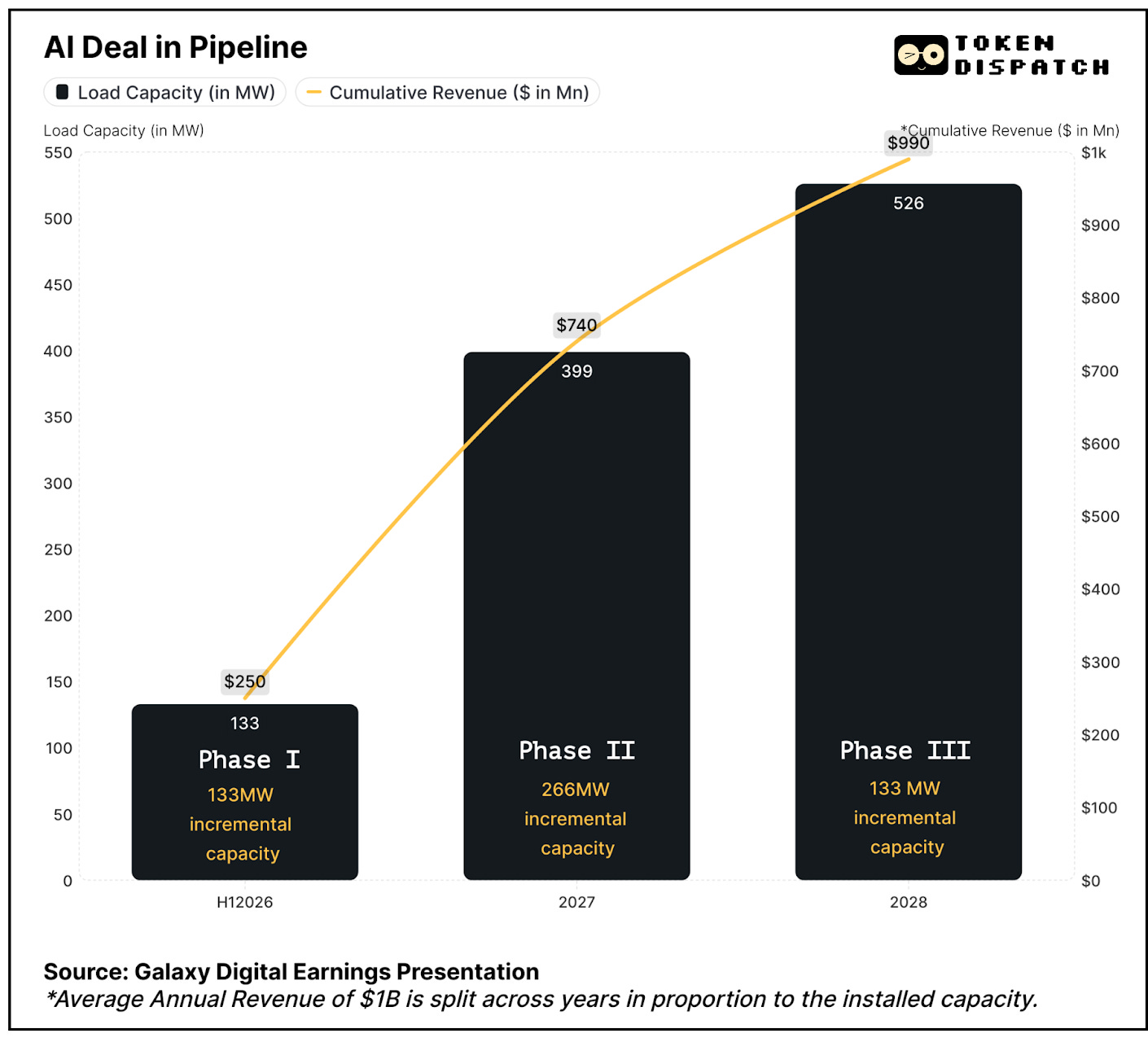

- تحول نحو الذكاء الاصطناعي: اتفاقية محورية مع CoreWeave لمدة 15 عامًا بطاقة 526 ميغاواط بهامش متوقع يبلغ 90% على أكثر من مليار دولار كإيرادات سنوية متوسطة عبر ثلاث مراحل بدءًا من النصف الأول 2026.

- تتحكم Galaxy في قدرة 3.5 غيغاواط في تكساس ضمن سوق يعاني من نقص الإمداد وتوقعات بأن يتضاعف الطلب على مراكز البيانات أربع مرات بحلول 2030.

- تم تأمين تمويل مشاريع بقيمة 1.4 مليار دولار، بما يعزز الجدارة التجارية ويقلل من مخاطر التنفيذ.

- يعتمد النموذج الحالي على مكاسب خزينة العملات الرقمية (198 مليون دولار في الربع الثاني) لتمويل العمليات، بسبب تداول رأسمالي عالي الكثافة بعوائد هامشية.

- ارتفع السهم بنسبة 17% ثم تراجع بعد ذلك بسبب عدم وجود إيرادات إضافية متوقعة قبل النصف الأول من 2026 بحسب رؤى المستثمرين.

عند التمعّن في أرقام Galaxy Digital للربع الثاني، قد تغفل عما يحمله المستقبل. إلا أن النظرة المتعمقة تكشف أن الشركة بقيادة مايكل نوفوغراتز تقف عند نقطة تحول جوهرية من تداول العملات الرقمية الدوري إلى مصادر إيرادات أكثر استقرارًا في مجال البنية التحتية للذكاء الاصطناعي.

الاستثمار في العملات الرقمية دون فوضى السوق

توقف عن القلق من كلمات المرور السرية أو هجمات البورصات أو إعداد المحافظ في ساعات متأخرة.

مع Grayscale، يمكنك الاستثمار في Bitcoin وEthereum وسائر الأصول الرقمية بالطريقة نفسها التي تشتري بها الأسهم، عبر منتجات منظمة تُقدّم تقاريرها لهيئة الأوراق المالية والبورصات الأمريكية (SEC).

- لا حاجة لإدارة المفاتيح الخاصة

- لا تعامل مع بورصات غير منظمة

- بلا تعقيدات تعليمية كبرى

إنها الطريقة الأسهل للأفراد والمؤسسات.

كنز بنية الذكاء الاصطناعي

تجري Galaxy Digital واحدًا من أكبر التحولات في قطاع العملات الرقمية: الانتقال من تداول منخفض الهامش إلى إدارة مراكز بيانات الذكاء الاصطناعي بهوامش ربح مرتفعة.

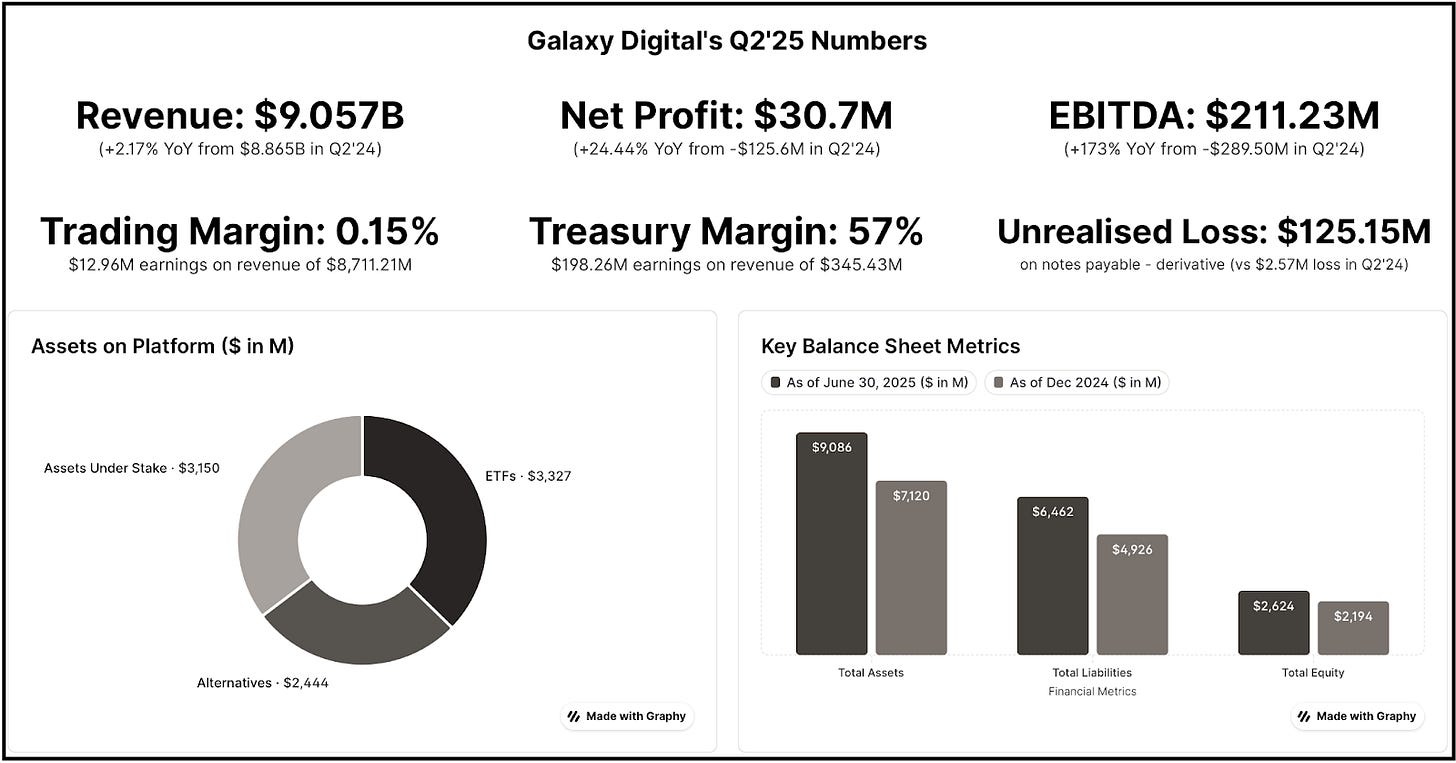

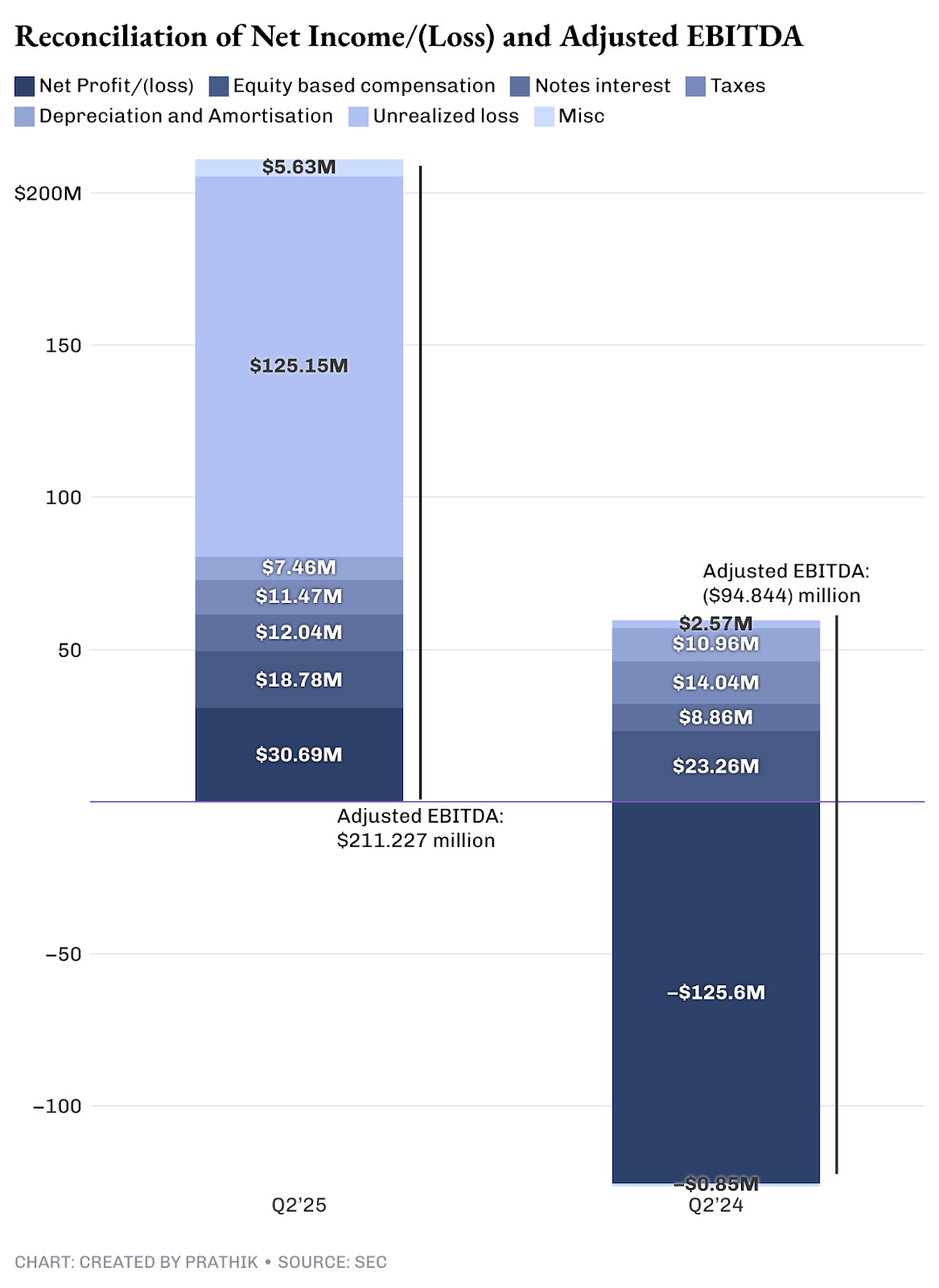

سجلت Galaxy صافي دخل قدره 31 مليون دولار خلال الربع، بينما بلغ الربح المعدل قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) 211 مليون دولار بعد استبعاد المصاريف غير النقدية وغير المحققة.

من إجمالي الأرباح، لم يحقق قسم التداول سوى 13 مليون دولار من مبيعات بقيمة 8.7 مليار دولار، أي هامش ربح يبلغ بالكاد 0.15%. 95% من إيرادات الشركة تقريبًا لا تولّد أي أرباح.

في المقابل، يَعِد عقد مركز بيانات الذكاء الاصطناعي الجديد بهامش ربح 90% على أكثر من مليار دولار من الإيرادات السنوية المتوسطة.

أنا متفائل حيال بناء سعة حوسبة الذكاء الاصطناعي، لكني أجد الهامش الموعود مبالغًا فيه. للمقارنة، حققت أهم شركات مراكز بيانات الذكاء الاصطناعي مثل Equinix وDigital Realty في نفس الفترة هامش ربح 46-47%.

مع ذلك، يبقى الاتجاه صحيحًا من منظور نمو الإيرادات. حاليًا، تعتمد غالبية إيرادات Galaxy على أنشطة تداولية مرتفعة التكلفة منخفضة الهامش، بينما تأتي أرباحها الأساسية من قسم الخزينة والشركات.

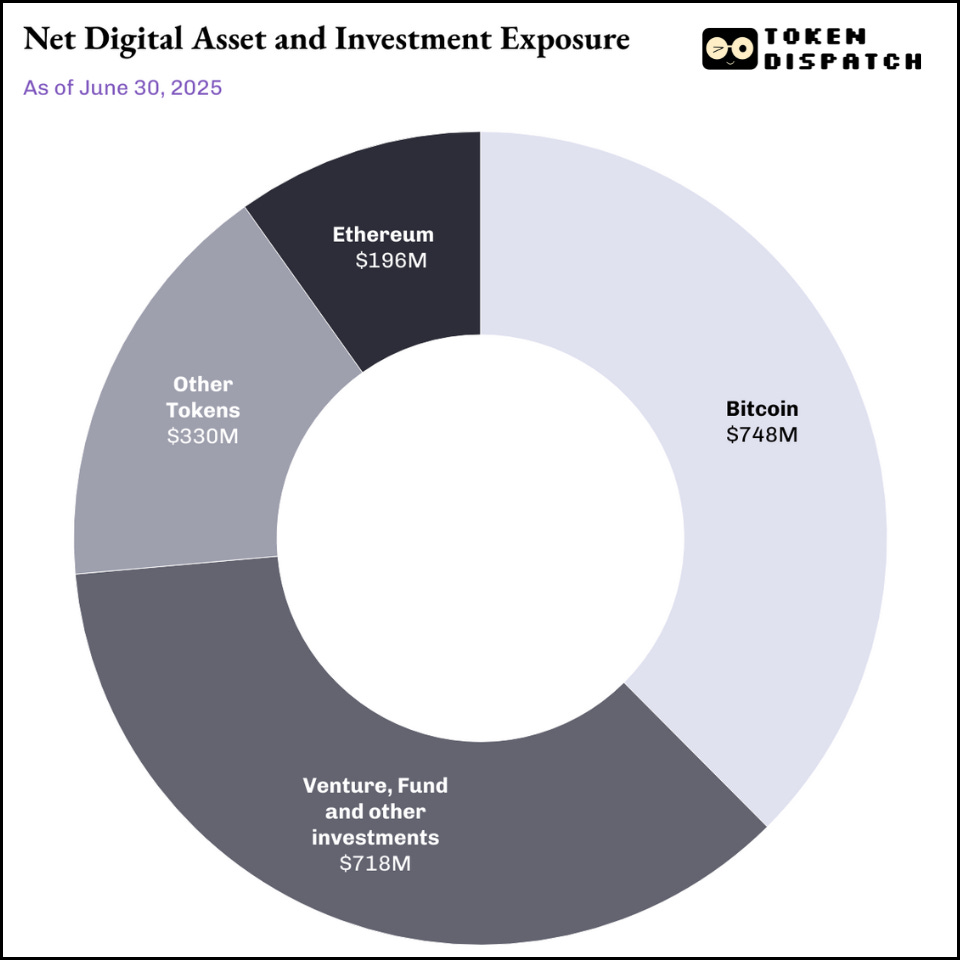

قسم الخزينة يشمل الاستثمار في الأصول الرقمية، والتعدين، والاستثمارات في الأسهم، إضافة إلى الأرباح والخسائر المحققة وغير المحققة على الأصول الرقمية والأسهم.

تُستخدم الخزينة البالغة 2 مليار دولار كأداة استثمارية ومصدر تمويل استراتيجي حسب ظروف السوق.

حقق هذا القسم 198 مليون دولار من الأرباح باستثناء الأرباح غير المحققة غير النقدية. على عكس الشركات الرقمية التقليدية، تتيح خزينة Galaxy للشركة تحقيق السيولة عبر بيع الأصول وقت الحاجة.

يمثّل هذا نهجًا مغايرًا لنهج مايكل سايلور في خزينة البيتكوين، حيث تعتمد الاستراتيجية على الشراء والاحتفاظ وعدم البيع، ما أتاح أرباحًا دفترية غير محققة بقيمة 14 مليار دولار هذا الربع، لكنه ربح على الورق فقط دون توزيع فعلي لحملة الأسهم.

اقرأ: Mark-to-Moon لاستراتيجية 🌒

أما شركة Galaxy، فهي لا تكتفي بالاحتفاظ بالعملات الرقمية، بل تقوم ببيعها استراتيجيًا لتحقيق أرباح حقيقية يستفيد منها المساهمون.

رغم ذلك، تظل عائدات الخزينة غير مستقرة؛ ما دامت الأسواق في أفضل حالاتها قد تحقق أرباحًا، لكن طبيعة الأسواق الدورية تعني أن هذه العوائد ليست مضمونة.

لهذا السبب، يحتاج تحول Galaxy نحو الذكاء الاصطناعي إلى النجاح لأن النموذج الحالي غير مستدام.

فرص السوق

وضعت Galaxy نفسها عند نقطة التقاء بين الطلب المتسارع على قدرات الذكاء الاصطناعي وبين النقص المزمن في بنية الطاقة التحتية بأمريكا. يتوقع تقرير McKinsey تضاعف الطلب العالمي على مراكز البيانات من 55 غيغاواط (2023) إلى 219 غيغاواط (2030).

من المنتظر أن يستثمر مقدمو خدمات الحوسبة السحابية الضخمة نحو 800 مليار دولار في مراكز البيانات حتى 2028 (بزيادة 70% عن 2025)، مع وجود تحديات في توفر الطاقة.

تكمن أفضلية Galaxy في امتلاكها إمكانات طاقة تصل إلى 3.5 غيغاواط في مجمع Helios في تكساس، طاقة تكفي لأكثر من 700 ألف منزل. وقد تلقت الموافقة بالفعل لـ800 ميغاواط، بينما تخضع 2.7 غيغاواط للإجراءات لدى مجلس ERCOT، ما يجعلها من أكبر مزودي الطاقة في سوق بنية الذكاء الاصطناعي المحدود الإمداد.

تصور رقمي لمجمع Helios للذكاء الاصطناعي والحوسبة عالية الأداء في تكساس.

يرتكز تحول Galaxy على التزامها بعقد يمتد 15 عامًا مع CoreWeave، ليكون من أكبر صفقات البنية التحتية للذكاء الاصطناعي في القطاع، حيث ستوفر 526 ميغاواط من القدرات الحرجة لتقنية المعلومات عبر ثلاث مراحل.

ويرجع الهامش المتوقع البالغ 90% إلى أن تشغيل مراكز البيانات بعد البناء يتسم بقلة التكاليف المتغيرة.

أبرز التحديات في صفقة CoreWeave تكمن في التنفيذ. وبينما كنت أقيّم حجم التمويل والتخطيط المطلوبين، نجحت Galaxy في تجاوز العقبة الأولى.

ففي 16 أغسطس، أعلنت Galaxy عن إغلاق صفقة تمويل بقيمة 1.4 مليار دولار لمركز بيانات Helios، ما يضمن تمويل المرحلة الأولى ويقلل من مخاطر التمويل ويؤكد الجدوى التجارية.

معادلة التدفق النقدي

تكشف التدفقات النقدية الحالية لدى Galaxy ضعف موثوقية أعمال التداول التقليدية، وتبرز لماذا يمكن أن توفّر بنية الذكاء الاصطناعي استقرارًا ماليًا حقيقيًا.

أغلقت الشركة الربع الثاني برصيد نقدي وعملات مستقرة بلغ 1.18 مليار دولار، رقم كبير في الظاهر، لكن الجزء الحيوي منه مخصص لدعم نموذج التداول الرأسمالي الكثيف الذي يشترط احتياطيات نقدية ضخمة للإقراض بالهامش، ما يجعل معظم هذا المبلغ غير متاح للاستخدام الفوري.

بالتالي، يبقى توليد التدفقات النقدية الحرة الفعلي ضعيفًا للغاية. فبعد دفع فوائد بقيمة 14.2 مليون دولار ومتطلبات التشغيل المستمرة، بالكاد يحقق النشاط الأساسي توازنًا نقديًا.

يدفع ذلك Galaxy للاعتماد على مكاسب ارتفاع أسواق العملات الرقمية (أي قسم الخزينة والتعدين) وهذه طبيعتها غير مستقرة ودورية لتمويل العمليات. وهنا يكتسب عقد CoreWeave المكوّن من ثلاث مراحل وأرباحه العالية قدرة مميزة على تحقيق تدفقات نقدية إيجابية فورًا للشركة.

ورغم احتمالية ألا تصل الهوامش فعليًا إلى 90%، حتى هامش 40-50% يظل أكثر اتساقًا وموثوقية من الإيرادات الدورية لقسم الخزينة.

وعلى عكس أعمال التداول التي تتطلب استثمارًا مستمرًا في رأس المال والتقنيات، تولّد عمليات مراكز البيانات سيولة يمكن إعادة استثمارها أو توزيعها على المساهمين.

ويساعد تمويل مشروع Helios الأخير على معالجة مخاوف التدفقات النقدية، حيث فصلت Galaxy بين تطوير البنية التحتية واحتياجات السيولة التشغيلية في حين أن التوسع في أنشطة التداول يتطلب رأسمال من الميزانية يتنافس مع متطلبات الشركة الأخرى.

تفاصيل النفقات

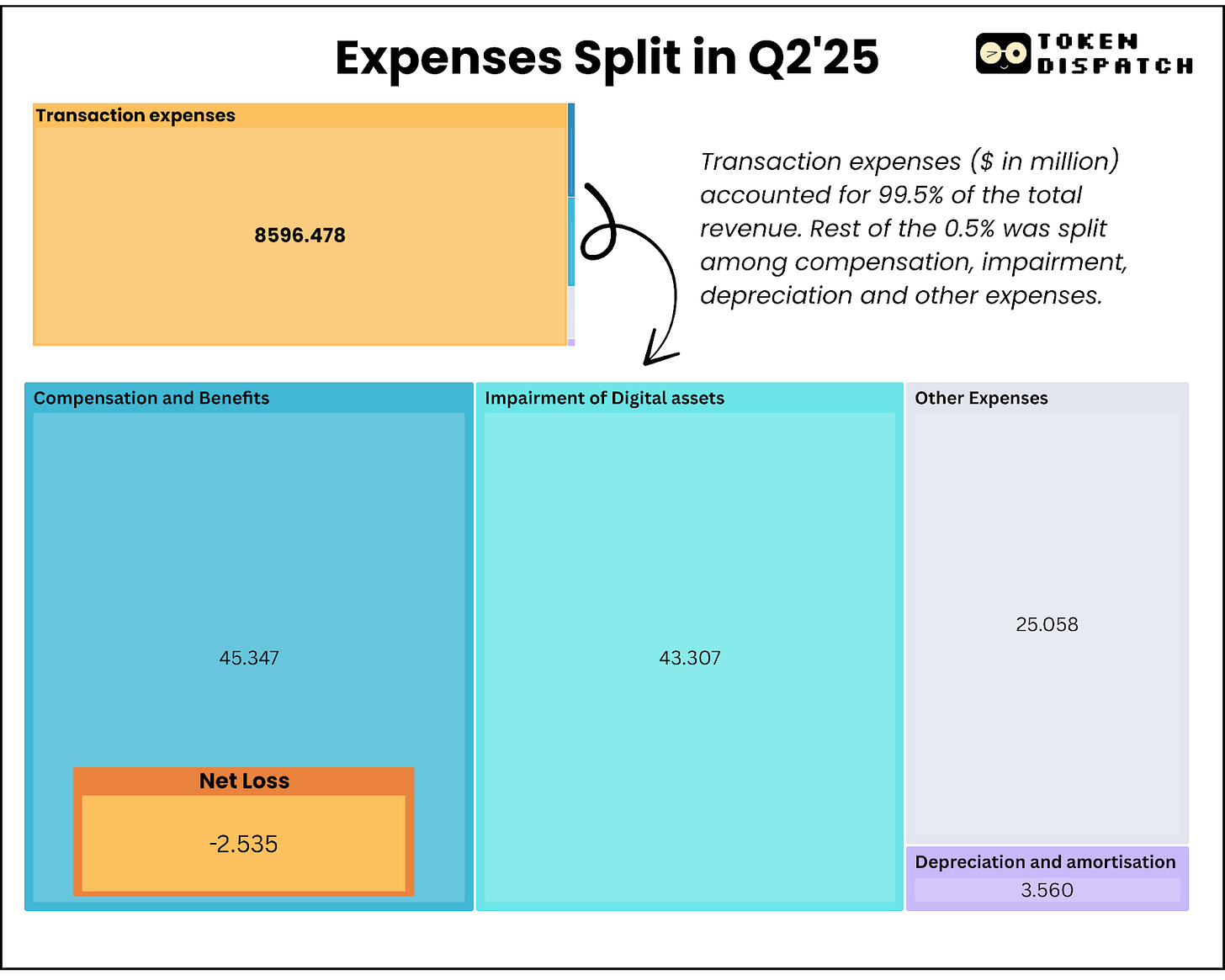

بلغت مصروفات قطاع الأصول الرقمية 8.714 مليار دولار، منها 8.596 مليار دولار هي مصاريف معاملات تشكّل الجزء الأكبر، وهي مصاريف مباشرة لا توفر أي فرصة تقريبًا لتحقيق أرباح. في هذا السوق التنافسي، لا يمكن لـGalaxy تقليل تلك النفقات الجوهرية بسهولة مع استمرار تآكل الهوامش.

الأمر الأكثر قلقًا أن مصاريف التعويض الفصلية تتضمن 18.8 مليون دولار تعويضات بالأسهم تُدفع نقدًا، أي أن الشركة تدفع للحفاظ على المواهب أكثر مما يحققه نشاطها الأساسي من أرباح (13 مليون دولار).

سيساعد التحول نحو الذكاء الاصطناعي على تغيير هذا الواقع، حيث تتطلب منظومات مراكز البيانات نفقات متغيرة محدودة بعد الانطلاق التشغيلي للمرافق.

على سبيل المقارنة، حقق كامل قطاع الأصول الرقمية لدى Galaxy ربحًا إجماليًا معدلاً بقيمة 71.4 مليون دولار خلال الربع الثاني، في حين من المتوقع أن تحقق المرحلتان الأولى والثانية فقط من Helios (~400 ميغاواط) إيرادات ربع سنوية بقيمة 180 مليون دولار مع جزء يسير من التعقيد والنفقات التشغيلية.

تفاعل السوق

سجّل سهم Galaxy ارتفاعًا بنسبة 5% مباشرة بعد إعلان نتائج الربع الثاني، ثم قفز إلى 17% خلال أسبوع قبل أن يبدأ المستثمرون ببيع أسهمهم.

ويعود ذلك غالبًا لأن المستثمرين لاحظوا أن 180 مليون دولار من أصل 211 مليونًا من الأرباح جاءت من تعديلات غير نقدية ومكاسب الخزينة وليست من تحسينات تشغيلية حقيقة.

كما أن المستثمرين لم يأخذوا بعد في الاعتبار انتقال Galaxy المعقد نحو البنية التحتية للذكاء الاصطناعي، إذ لا يتوقع ظهور إيرادات من مراكز البيانات قبل النصف الأول من 2026.

مع هذا، أبقى متفائلًا بالمسار طويل المدى بالنظر إلى الإمكانيات المستقبلية.

فقد أظهرت قدرة إضافية تبلغ 2.7 غيغاواط قيد الدراسة مع ERCOT نية Galaxy لترسيخ وجودها كمزود بعيد المدى للبنية التحتية وليس كمشغل لمنشأة واحدة فقط.

وباكتمال التشغيل، يمكن أن تنافس أنشطة Galaxy في تكساس أكبر مجمعات مراكز البيانات التابعة لـAmazon وMicrosoft وGoogle، ما يمنحها قوة تفاوضية أكبر مع شركات الذكاء الاصطناعي ويساعدها في رفع كفاءة التشغيل وزيادة الهوامش.

ويمنحها تخصصها العميق في العملات الرقمية ميزة تنافسية في تقاطع الذكاء الاصطناعي مع تقنيات البلوكشين الحديثة.

الخطوات القادمة

تخوض Galaxy رهانًا استراتيجيًا هائلًا؛ فنجاح التحول نحو الذكاء الاصطناعي يعني الانتقال إلى شركة تولّد تدفقات نقدية قوية، أما الفشل معناه استنزاف المليارات في تطوير عقارات باهظة الثمن بتكساس بينما يتضاءل نشاطها الأساسي.

يوفر التمويل البالغ 1.4 مليار دولار ثقة واضحة من الأسواق، لكن الحسم يتوقف على أمرين: قدرة الشركة على تسليم 133 ميغاواط من الطاقة الجاهزة للذكاء الاصطناعي بحلول النصف الأول 2026، واستدامة هوامش 90% تحت التكاليف التشغيلية الحقيقية.

توفر العمليات الحالية تدفقات نقدية كافية للاستمرارية، لكنها تتطلب استمرار قوة السوق الرقمي لتحقيق توسع ذي قيمة، بينما توفر فرصة البنية التحتية للذكاء الاصطناعي قدرة توليد إيرادات مستدامة، رهينة بالتنفيذ الناجح خلال 18–24 شهرًا المقبلة.

وقد أزال الإغلاق المالي الأخير لمشروع Helios عقبة كبيرة في التنفيذ، لكن على Galaxy الآن إثبات قدرتها في تحويل بنية التعدين إلى منشآت حوسبة ذكاء اصطناعي بمعايير مؤسسية لإقناع المستثمرين بالاستثمار طويل المدى.

هذه كانت تغطيتنا لنتائج Galaxy في الربع الثاني. سنعود إليك مع تحليل جديد قريبًا.

إلى ذلك الحين، مع أطيب التحيات،

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [Token Dispatch]. جميع الحقوق محفوظة للمؤلف الأصلي [Prathik Desai]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة ذلك بسرعة.

- إخلاء مسؤولية: جميع الآراء الواردة في هذا المقال تعود للمؤلف ولا تشكل نصيحة استثمارية.

- ترجمات المقال تمت بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، لا يجوز نسخ أو توزيع أو استنساخ الترجمات.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟